07 april 2016

Het benzinestation is dood. Lang leve de convenience store!

HET GOUDEN EI VAN PETROL

(Bron: Nationaal Petrol Onderzoek 2015)

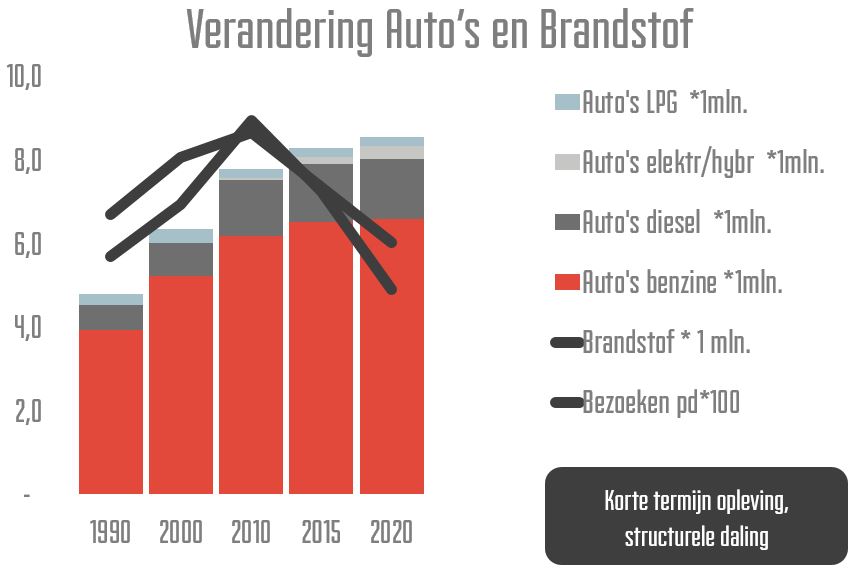

Na jaren van teruggang, zette het accijnsbeleid uit Den Haag vorig jaar menig ondernemer in de grensstreek het mes op de keel. Een snelle dood is beter dan een langzame dood? Wie zal het zeggen. Want met een langzaam leeglopend bad aan brandstofliters (ieder jaar een paar procent minder) wordt de soep elk jaar weer iets dunner, nog eens extra versterkt door een tabaksontmoedigingsbeleid gepaard met leeftijdscontrole. Langzaam maar zeker zijn beide stromen eindig voor de benzinebranche, zodat voor de overlevers ook de analogie met de kikker in een pan kan worden gebruikt.

De economische ontwikkeling zorgt naast een positief consumentenvertrouwen (weer voor het eerst in jaren) ook voor een opleving van het weggebruik. De filedruk neemt weer toe, en het aantal auto’s en vrachtvervoer net zozeer. In duidelijk contrast hiermee staat het bezoek aan het tankstation. Na vorig met -7% in bezoekers te zijn gedaald, valt dit jaar met -2,5% relatief mee. Het verschil ligt hem veeleer in de ontwikkeling van kopers. Vorig jaar wist het benzinestation met minder bezoekers toch meer mensen tot een aankoop te verleiden (+1%). Waar dit jaar de daling in kopers nog -8% lager uitvalt dan de daling in bezoekers en dus boven de -10% uitkomt.

Een van de oorzaken achter deze ontwikkeling is de grensstreek. Vorig jaar waren het vooral de bewoners in de grensstreek zelf die en masse hun brandstof over de grens gingen halen, met ook een hausse aan tabak in datzelfde buitenlandse station. Nu verbreidt zich dit effect verder over Nederland, dat substantieel meer liters over de grens haalt, en tegelijkertijd ook dat broodje. Voor tabak is stijging wat minder maar dat ten opzichte van de sterke groei in 2014. Overigens verklaart dit al een kleine 40% van de daling in het aantal bezoeken van -2,5%.

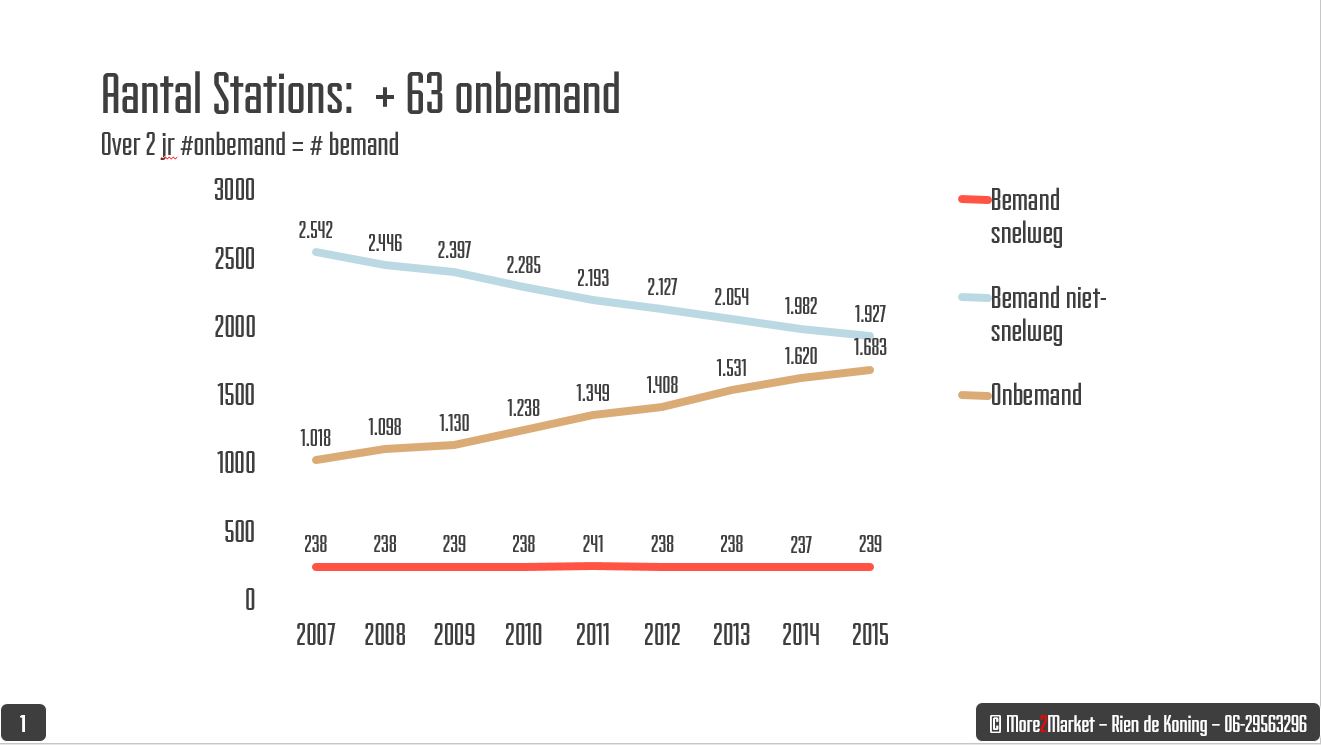

Een 2e factor is de groei die zich continueert van de onbemande stations, die ten koste gaat van de bemande stations. Het gaat gewoonweg niet meer om een bemande exploitatie te handhaven. Daarmee vervalt de noodzaak om te stoppen voor aanverwante zaken als tabak, kopje koffie, broodje, zoetwaren, toilet e.d. 4% meer onbemande stations leidt nu ook tot 4% meer onbemande bezoeken, en tot net zoveel procent minder bemande bezoeken. Naast het gegeven dat met de verdere groei van kleine, zuinige en hybride auto’s gewoon de noodzaak daalt tot een bezoek. Gegeven het feit dat toch in meer dan 80% van de gevallen tanken de reden is om te stoppen, vermindert dit de frequentie. Dit verklaart de andere 60% van de -2,5% daling.

Dat deze ontwikkeling vooral door het bemande niet-snelweg station wordt opgevangen is een feit. Het snelweg station weet op dit moment zich te handhaven. Een belangrijke factor in dit krachtenspel is prijs. De prijsverschillen nemen af. En zelfs op de snelweg ontstaat er nu een zekere prijserosie, door o.a. de 6 onbemande stations die Tango het afgelopen jaar aan de snelweg heeft geopend. En juist hier wordt het spel van de shop heel anders gespeeld. Apart afrekenen tussen shop en brandstof, met 2 verschillende entiteiten Tango en food drinks & more. Het lijkt dat de snelweg met deze combinatie van factoren als prijs, merk en shop in staat is het tij te keren en in de bemande stations 5% meer bezoeken te realiseren. In tegenstelling tot de -6% daling van de bemande niet-snelwegstations (incl. grensstreek). Het aantal koopbezoeken loopt nog net wat harder terug (bezoeken met eten, drinken of tabak), waar dat langs de snelweg nog net wat harder stijgt. Met de bestedingen per bezoek zelf gebeurt niet zoveel, tenminste voor eten en drinken.

Een tabaksbesteding ligt wel gemiddeld -10% lager, langs de snelweg en langs de niet-snelweg.

Drinken, eten en zoetwaren doen het alle drie goed langs de snelweg. De positie van koffie blijft goed maar zakt relatief iets weg in de toename aan diversiteit aan dranken.

Is het dan vooral kommer en kwel? In elke sector zijn er witte raven. Maar wat hebben deze witte raven gemeen. Aan de ene kant wordt lukraak enorm veel geprobeerd, van hondenwasserette of een echte wasserette, een echte bakkerij, een wijkcentrum, een zonnestudio of een fritestent. Maar naast deze individuele initiatieven, wat valt op:

- de binnenkomst van formules: Starbucks bij Haarrijn en als shop- in-the-shop bij Shell en Subway op diverse plekken krijgen voet aan de grond (vooral bij de grotere clusters en maatschappijen).

- het lostrekken van het forecourt en de shop (eigenlijk alleen nog door Tango, behoudens de bovenstaande initiatieven met Subway).

- het veranderen van functie, het ombouwen van het benzinestation naar horeca convenience, cafetaria, lunchroom, bakkerij, etc. (eigenlijk alleen door individuele ondernemers).

In de kern citeer ik Petra Stijn in Tankpro, dat een station slechts 2 alternatieven heeft, namelijk onbemand of het maximale rendement uit je locatie halen. Met haar uitspraak dat er altijd nog 25% stations (d.w.z. dat er 1.000 stations te veel zijn) bestaat er dus ook nog een 3e optie en dat is stoppen of saneren. Want hoeveel verder kan de groei in onbemand gaan als binnen 2 jaar het aantal onbemande stations het aantal bemande niet-snelweg stations voorbij gaat, wat gepaard gaat met een continue geleidelijke afname van het brandstofvolume in

Nederland? Is met 2.000 onbemande stations niet het plafond bereikt. En wat is dan de toekomst van de bemande stations?

Langs de snelweg blijft de vraag wat gaat werken. Krijgen de benzinemaatschappijen hun shopformules echt aan de gang? Zo lang ze deze formules niet buiten het station om durven neer te zetten en als echte horeca convenience locaties gaan benaderen. Dan leert de ervaring in het buitenland dat elke volwaardige foodservice formule tot veel meer trekkracht en destination leidt, iets wat met de huidige shopformules in snelwegstations nog niet gelukt is. En dan losgekoppeld van het forecourt als volwaardige en zelfstandige locatie naast het station. De nieuwe concurrentie met onbemand langs de snelweg levert voor de toekomst een interessant speelveld op.

De niet-snelweg ondernemer heeft deze keuze meestal niet. Er zijn slechts weinigen (zeg maar een 200 van de 2000) die een volwaardige bakery winstgevend kunnen draaien. Ook in combinatie met Drive thru is dit dan ook nog niet het ei van Columbus.

Opvallend is wel dat daar waar zitgelegenheid en goede horecavoorzieningen zijn (bv. BrandOil, Esso Scheiwijk) er ineens een heel ander concept en business model ontstaat. Niet geschikt voor elke locatie, maar wel van toegevoegde waarde voor de locatie die ervoor geschikt is. Succes zit hem dus in het volledig loslaten van het oude business model (disruptive model). En vanuit de mogelijkheid van de locatie maximaal rendement nastreven. Hou op met brandstof verkopen! Wordt horecaondernemer, retailer, of vervoersspecialist. Of wat nog meer mogelijk is binnen jouw omgeving. Degenen die het roer omgooien blijken het meest succesvol op dit moment.

Voor verdere vragen, opmerkingen en aanvullingen graag reacties naar Rien de Koning.

- Mobiel: +31 (0)6 295 63 296

- Email: rien@more2market.nl

- Website: more2market.nl

- Twitter: @RiendeKoning https://x.com/RiendeKoning

- LinkedIn: https://nl.linkedin.com/in/riendekoning