08 mei 2025

Het aantal horeca locaties? Kun jij je vinger er nog achter krijgen?

Want wat is nu het juiste aantal locaties en hoe ontwikkelen deze aantallen zich?

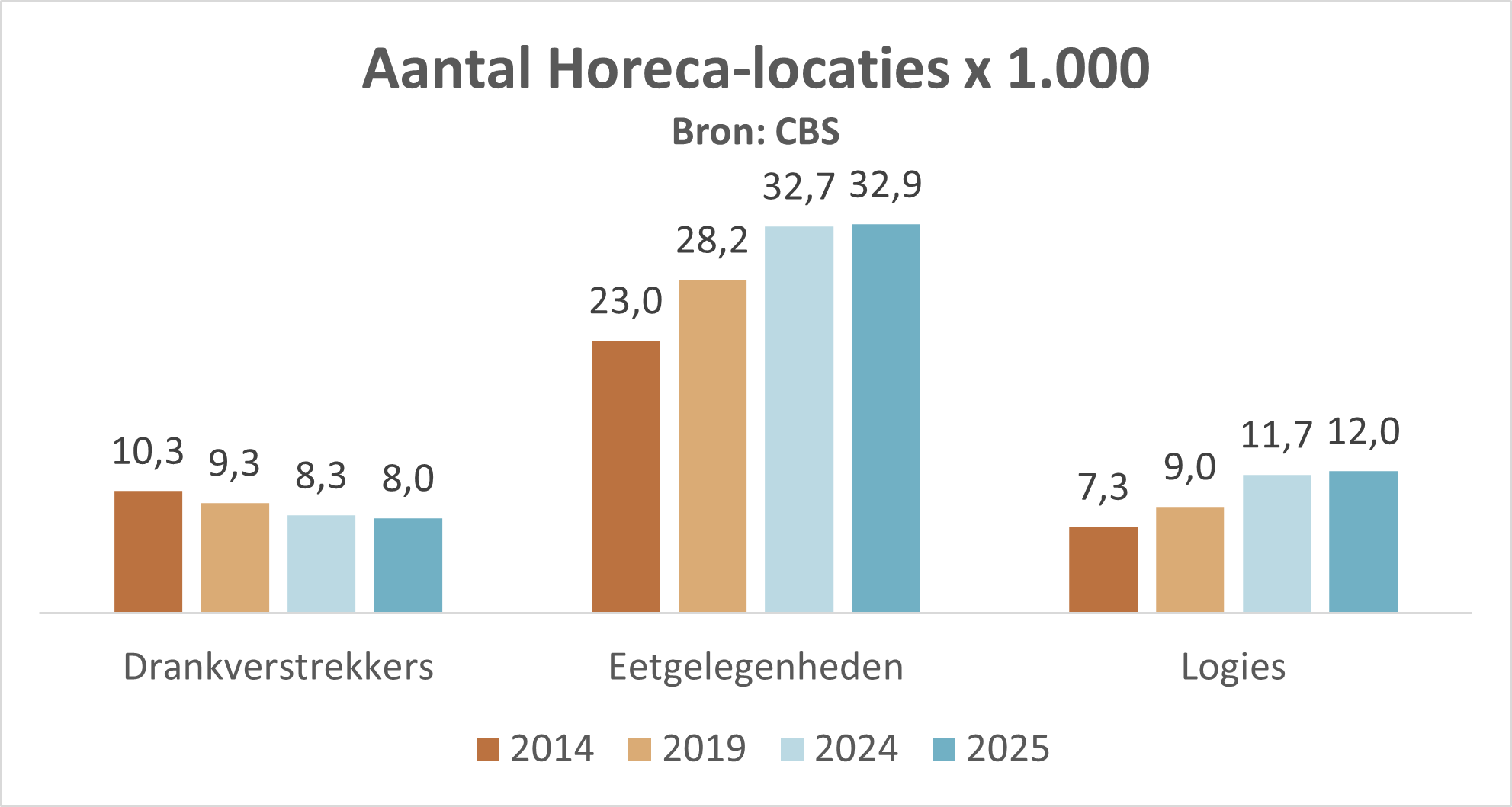

Bron: CBS, bewerking More2Market, x 1.000 locaties

Echt gemeten wordt er door het CBS (via belastingdienst en KvK), Locatus en Roamler en dit wordt gepubliceerd door verschillende instanties zoals Rabobank, ING, ABN, Foodstep, FSIN en door het CBS en Roamler zelf.

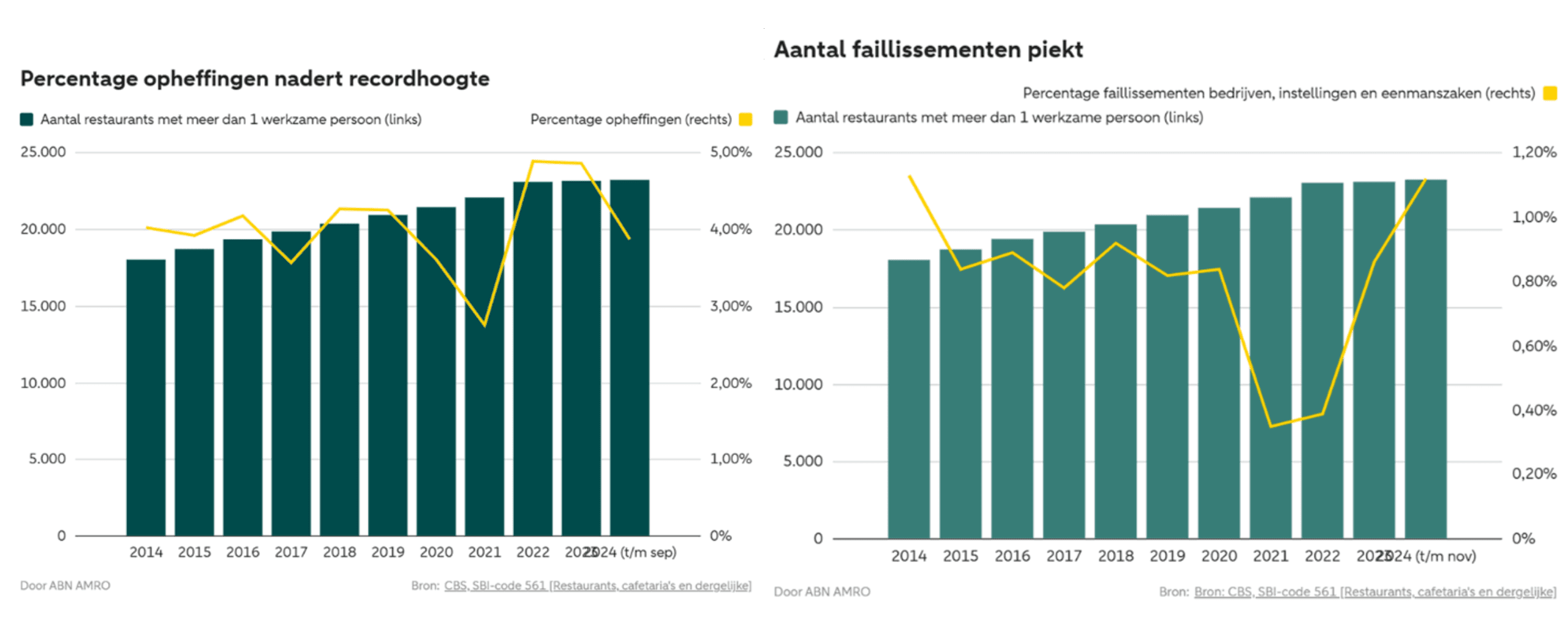

Enorme toename van sluitingen in de Horeca?

Opvallend is dat hieruit nu geconcludeerd wordt dat het uur U is i.v.m. sluitingen van locaties. Dit zou kunnen oplopen tot tussen de 4% en 5% per jaar (opheffingen cf. ABN), 1% tot 1,2% faillissementen of 100 locaties per kwartaal (% cf. ABN, aantal cf. Rabobank).

Maar sinds jaar en dag sluiten er honderden horeca locaties per jaar, die echter wel blijven bestaan omdat een nieuwe eigenaar er weer een nieuwe invulling aangeeft. Immers in de bovenstaande grafieken groeit nog steeds het aantal restaurants (d.w.z. restaurants staat hier voor het aantal eetgelegenheden incl. fastservice/fastfood en thuisbezorging).

Onderbouwing van de daling

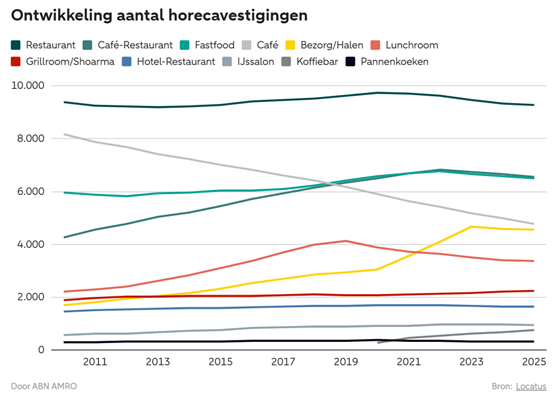

Het is vooral Locatus die een daling laat zien, waar CBS en Roamler eerder stabiel tot positief zijn. Overigens na definities gelijk te trekken kunnen deze vergelijkingen tussen de bronnen worden gemaakt.

Bovenstaande grafiek toont de daling aan van cafés/drankverstrekkers die uniform over alle bronnen zichtbaar is, echter de halvering in 10 jaar tijd is wel het meest extreem binnen Locatus. Ook tonen de eetgelegeheden (restaurant, café-restaurant, fastfood, lunchroom, grillroom/shoarma, hotel-restaurant, ijssalon en pannenkoeken) structureel een daling sinds 2022, die vooral binnen de grotere segmenten/kanalen in eten zichtbaar zijn.

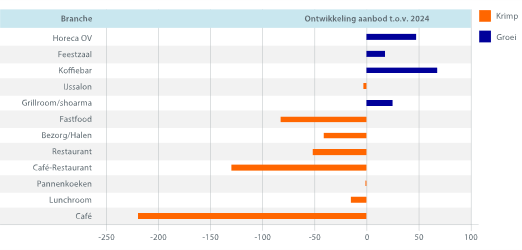

E.e.a. is door de Rabobank vergelijkbaar in kaart gebracht eveneens met als bron Locatus. Een daling van een 300 locaties in eten, wat op basis van meer dan 30.000 eetgelegenheden neerkomt op minder dan 1%. Voor dranken, met bijna 250 locaties minder op ruim 5000 locaties, zou dit bijna een daling zijn van -5%. Zeker opvallende cijfers.

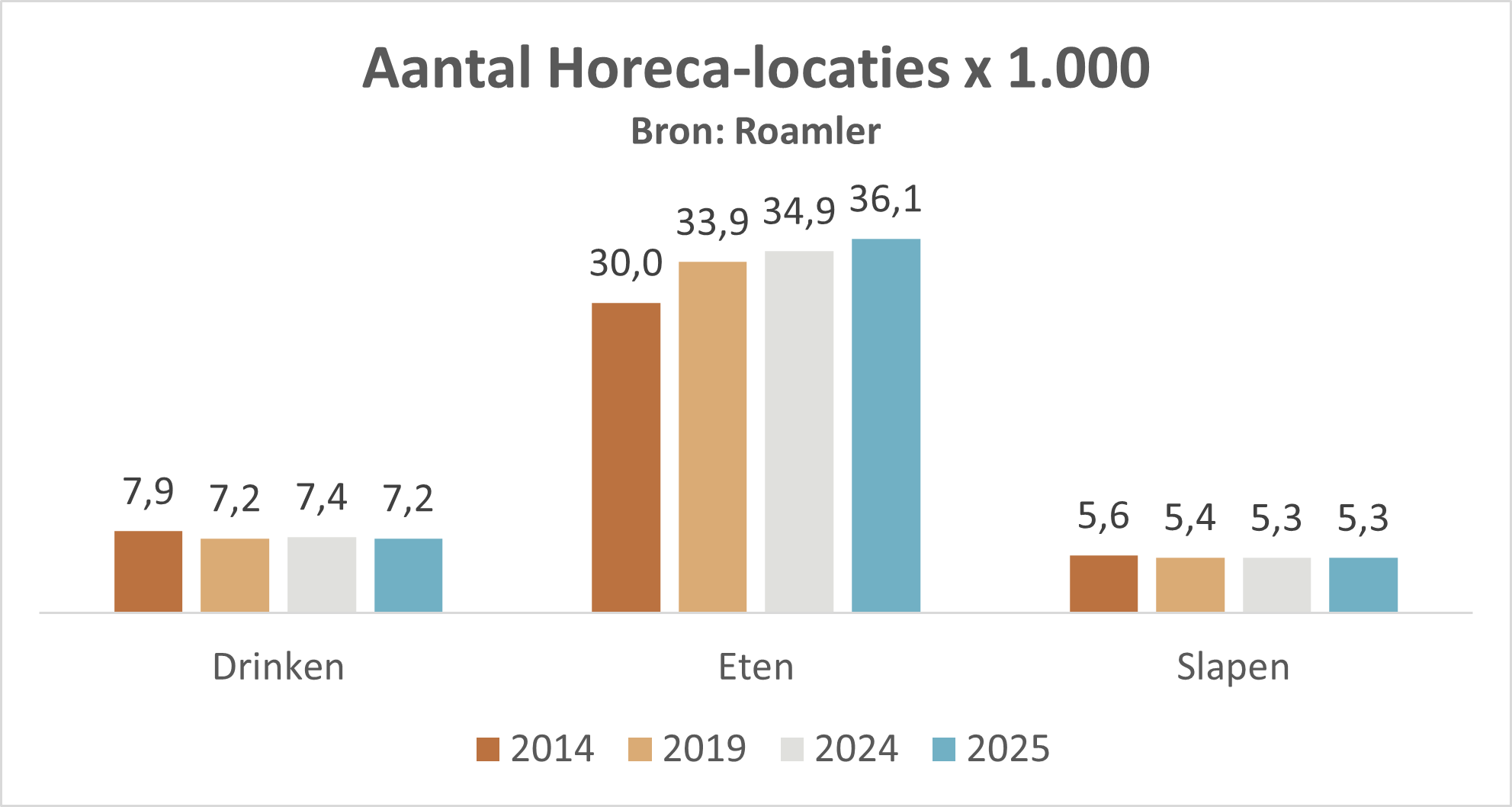

Roamler en CBS tonen eerder een stabiel tot stijgend beeld

Want Roamler geeft op basis van verschillende publicaties het volgende lange termijn beeld, namelijk:

Bron: Roamler, x 1.000 locaties

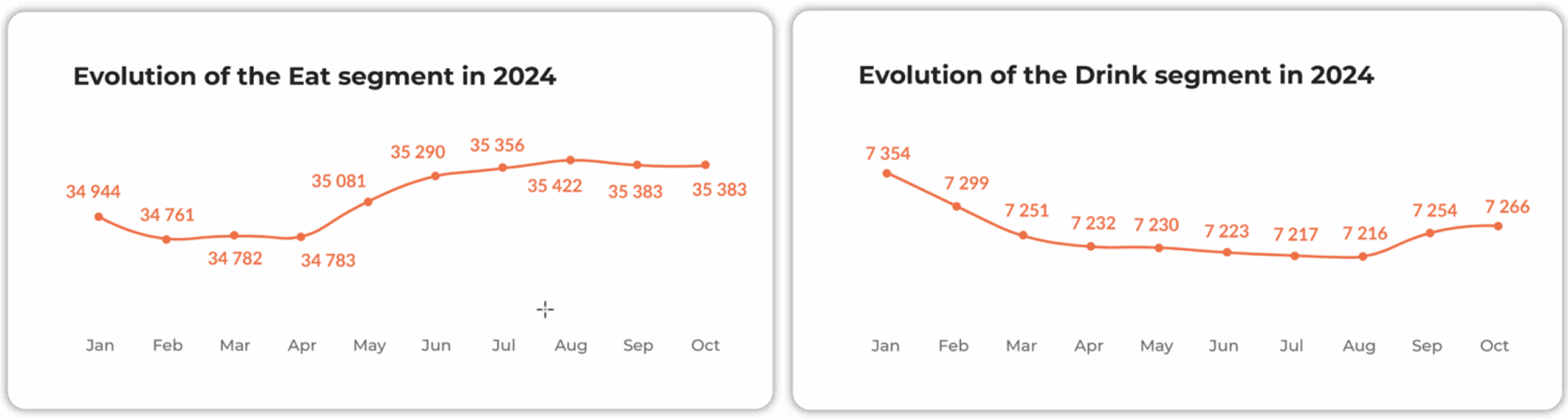

En dat is zeker nog geen daling, dan wel een bescheiden terugval in drankverstrekkers. En op korte termijn is het beeld in 2024 zeker nog niet negatief.

Bron: Roamler

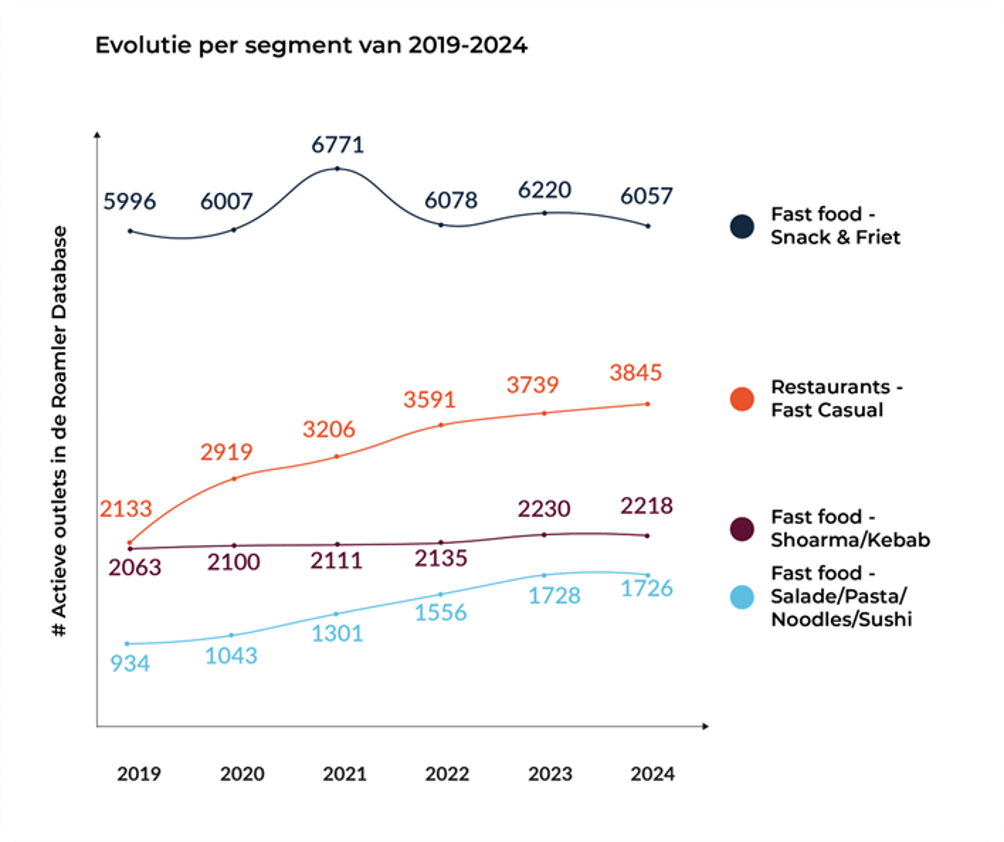

Ook specifiek voor fastservice niet:

- Met vooral een plus in fast casual

- Salade/pasta/noodles/sushi over the top

- Snack & friet stabiel

- Net zoals shoarma/kebab

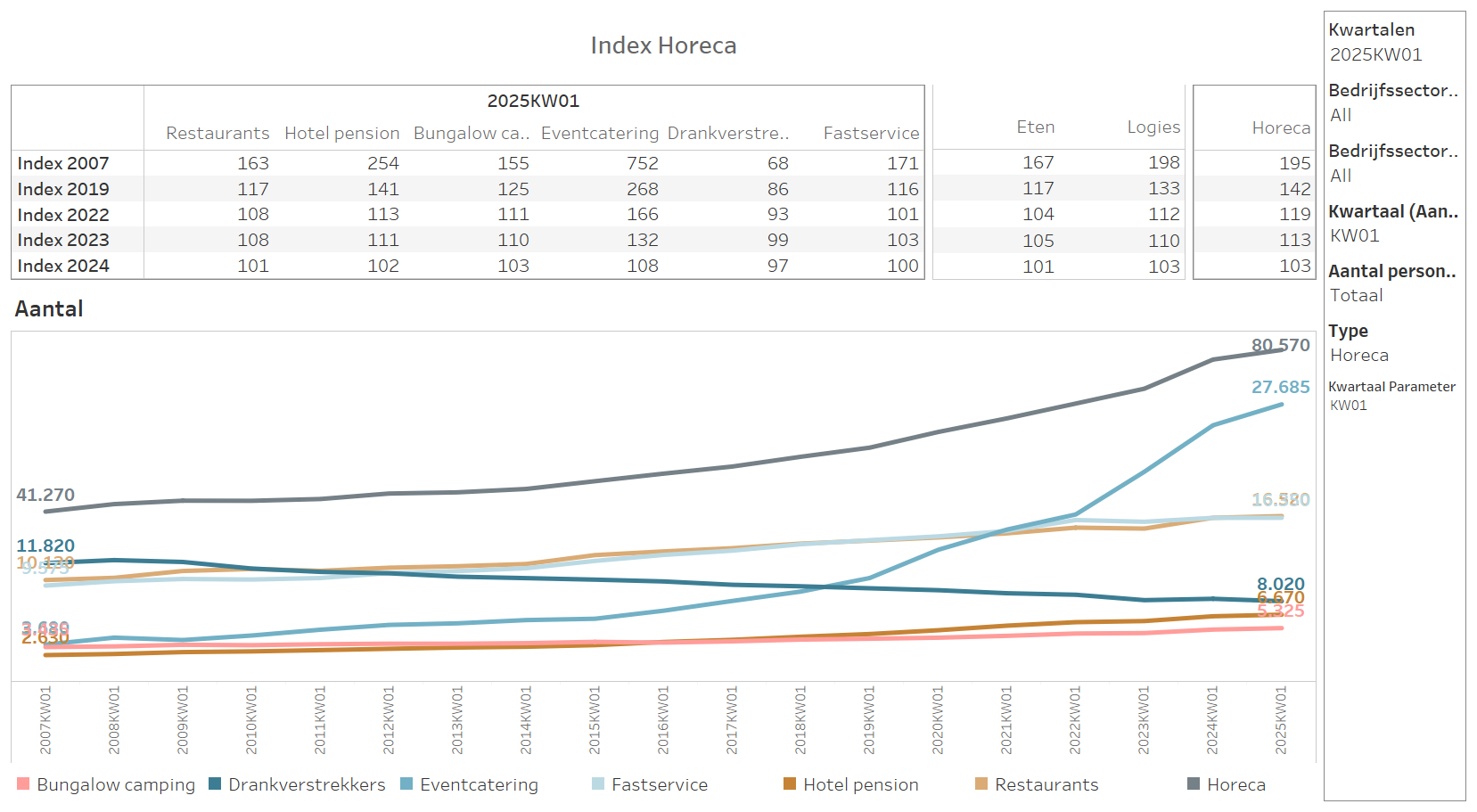

Het beeld bij het CBS is minder specifiek, op een hoger niveau, en is grotendeels overeenkomstig op de korte termijn en zelfs nog wat positiever op de langere termijn bekeken.

Want het aantal restaurant- en fastservicelocaties is tenminste stabiel op tezamen meer dan 33.000, een 3.000 lager in aantal dan Roamler, met een index van 101 ten opzichte van 2024, waar Roamler een index van 103 aangeeft. Echter exacte referentieperioden en definities kunnen verschillen.

Geeft Locatus aan dat er bij drankverstrekkers 25% van de locaties verdwenen zijn, dan zijn dit bij het CBS nog geen 15% van de locaties en bij Roamler blijft het beperkt tot minder dan 10% .

Conclusie

Feiten verschillen en ophef is snel gecreëerd. De faillissementen stijgen inderdaad met 50%, maar dat is feitelijk van 1% naar 1,5% van de locaties en van 300 naar nog geen 500 locaties per jaar wat nog niet zichtbaar leidt tot een daling in het aanbod van horeca. Plus dat dit sterk lijkt op de situatie van voor Corona.

Focus op faillissementen en Locatus geven voeding voor dit beeld van daling. CBS en Roamler dempen dit beeld en geven zelfs een stijging.

Is Locatus vanuit haar winkelvastgoedfocus dan misschien meer gericht op winkelcentrumlocaties dan op Nederland breed? Minder op woonwijken en recreatiegebieden? Of lopen CBS en Roamler achter de feiten aan?

Wat wel generiek uit bronnen kan worden afgeleid is een nog bescheiden volumegroei binnen eetgelegenheden, met een door hogere prijzen aangedreven omzetgroei. En dat aan de andere kant de kosten van personeel en exploitatie de winstgevendheid onder druk zetten is eveneens een unaniem gegeven. Per saldo betekent dit dat de zwakke schakels het eerste afvallen, eerder kleinere minder rendabele locaties.

Voor verdere vragen, opmerkingen en aanvullingen graag reacties naar Rien de Koning.

- Mobiel: +31 (0)6 295 63 296

- Email: rien@more2market.nl

- Website: more2market.nl

- Twitter: @RiendeKoning https://x.com/RiendeKoning

- LinkedIn: https://nl.linkedin.com/in/riendekoning