22 december 2015

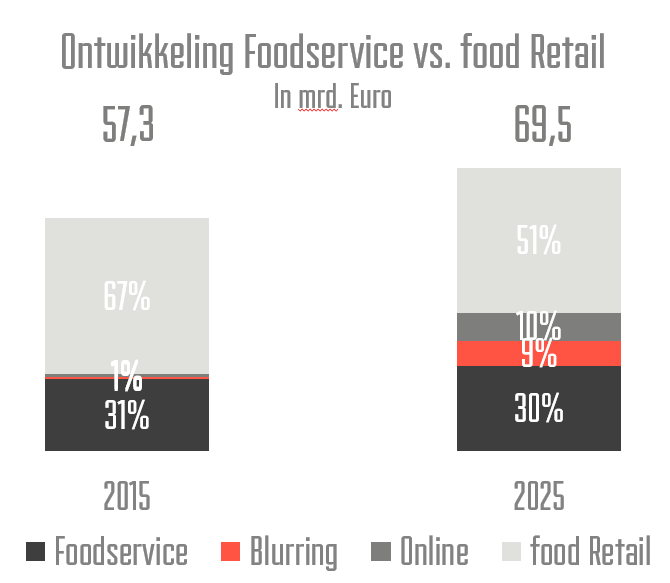

15 miljard omzet verschuift in Food

15 miljard omzet verschuift in Foodservice. Dat wil zeggen dat 25% van de bestedingen van herkomst verandert van 2015 naar 2025, en dit zijn nog voorzichtige voorspellingen, die bevestigd worden door het FSIN congres op de Horecava van 12 januari 2016. Zie ook https://twitter.com/RiendeKoning/status/689034282187239424

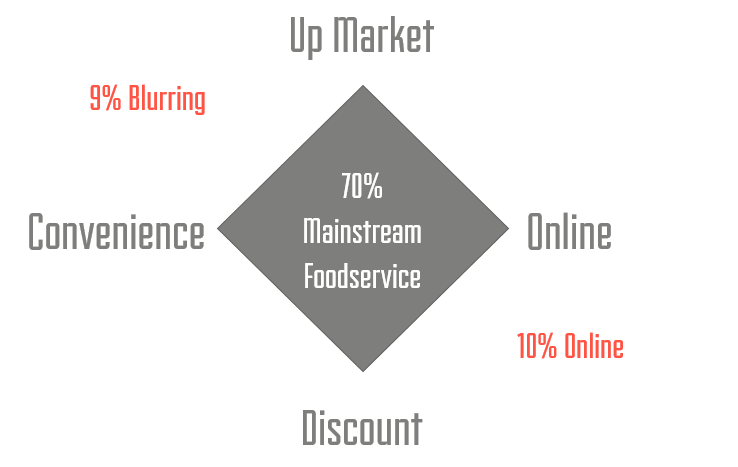

Waar 70% van de foodservicemarkt (57,3 miljard) in Nederland nog mainstream is (Horeca, supermarkt en speciaalzaak) ontstaat er de komende jaren ruimte in de uiteinden van de markt, waardoor juist het middenveld onder druk komt te staan (bv. Hema, McDonalds, La Place en Shell).

Het zijn de uiteinden van de markt waar de omzet naar toe verschuift.

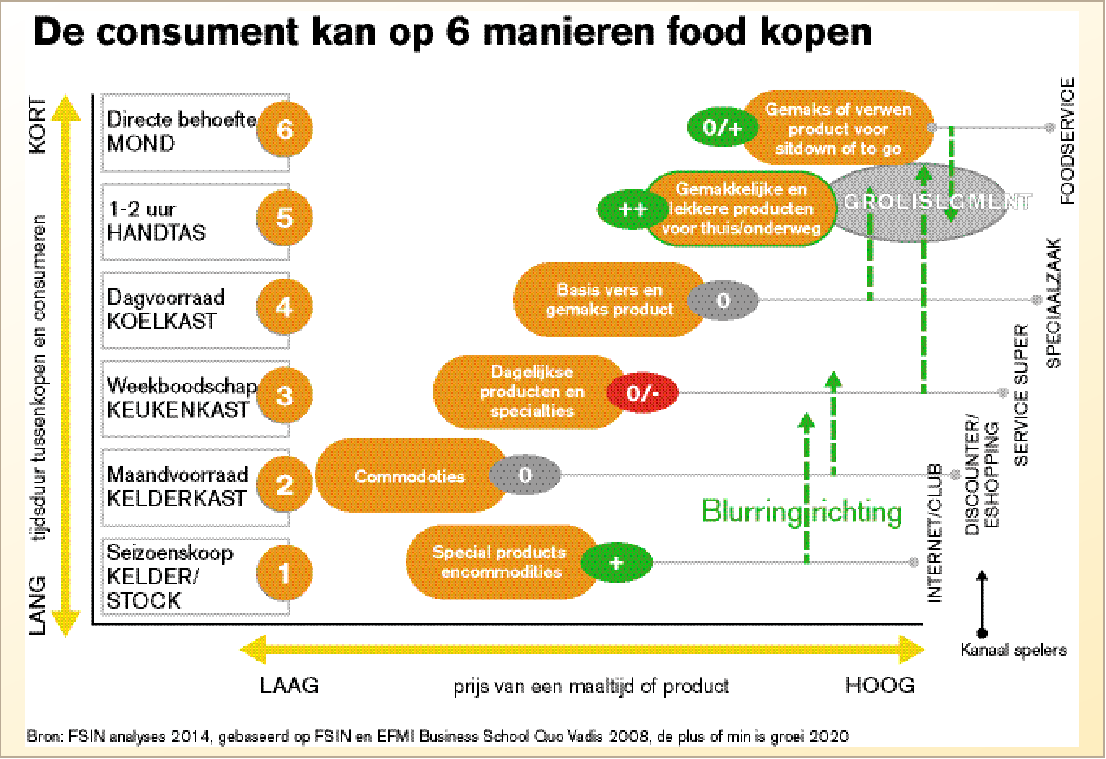

Het tegenovergestelde gebeurd ook, namelijk dat alle kanalen in elkaar overlopen. Succesconcepten vallen steeds minder onder 1 hoedje te vangen, zoals:

- In elke winkel ook eten en drinken

- Lola, fietsenwinkel en koffiecafé in Den Haag

- Bagels en Beans in boekhandel Van Stockum in Den Haag

- Kicking Horse Café bij boekhandel Paagman in Den Haag

- De wasbar in Antwerpen

- Barnes & Noble in de US met wijnbars

- Initiatief VNG met pilot ‘reguleren mengvormen winkel/horeca’

- Ook ivm leegstand winkelgebieden, en

- Het streven naar vermengen horeca en retail ter verhoging levensvatbaarheid winkelcentra.

- Food Retail nu steeds meer ook Food for Now

- AH XL in Eindhoven

- Jumbo Foodmarkt in Breda, Amsterdam en Veghel

- DekaMarkt World of Food in Beverwijk

- De keuken van Emté in Dieren

- Coop Vandaag met 3 winkels in Rotterdam

- Stach, Vlaamsch Broodhuys voor elk moment van de dag

- Foodhallen, zoals Markthal Rotterdam, Foodhallen Amsterdam, Veemgebouw Eindhoven, Van Heinde in Den Bosch

- Voor (meenemen naar) (t)huis:

- Take-away en catering La Place

- Kant & klaar maaltijden in Petrol: Shell en BP

- Maaltijdboxen, zoals HelloFresh, PicNic, Allerhande, Streekbox

- Thuisbezorgd, New York Pizza en Domino’s

- Online delivery en pick-up points zoals Albert Heijn en Jumbo

- Vertrouwde en verantwoorde herkomst

- Ekoplaza, Estafette Odin, Marqt

- Landwinkel, natuurwinkels, bij de boer

- Biologisch assortiment in Retail, m.n. AH Biologisch en de Vegetarische Slager

- Streekmerken zoals Gijs (Plus), Guyt (Hutten) en Willem en Drees

- Collectieven in gezamenlijke (super)markt c.q. moestuin

- Consument wordt producent: prosumer (eigen moestuin)

Het midden wordt dus kleiner door een groei in online en het overal kunnen eten en drinken. Shirts en cappuccino om de winkelervaring terug te brengen, want anders kun je je shirt net zo goed online bestellen. Maar het één gaat niet zonder het ander. Ook de consument laat zich niet onder één hoedje vangen. De makkelijkste, de goedkoopste of de leukste weg naar de gewenste aankoop, oftewel het water loopt altijd naar het laagste punt. En het laagste punt komt tegenwoordig uit een interessante hoek. Traditionele marktpartijen komen verder onder druk. En aan de grenzen van de markt ontstaan de meest interessante groei in Food.

En dat bij de huidige millennials (15 tot 35 jaar oud), die hun aankoopgedrag naarmate ze ouder worden behouden, en die de oudere generaties in dit gedrag meenemen. Meer online en meer out-of-home. Hoe meer onderin het schema, des te meer online, hoe meer bovenin het schema, des te meer blurring.

Voor verdere vragen, opmerkingen en aanvullingen graag reacties naar Rien de Koning.

- Mobiel: +31 (0)6 295 63 296

- Email: rien@more2market.nl

- Website: more2market.nl

- Twitter: @RiendeKoning https://x.com/RiendeKoning

- LinkedIn: https://nl.linkedin.com/in/riendekoning